多元统计分析-Ch1 多元分布

【挑战20天学完多元统计分析,让我们说:DDL是最佳生产力!】

Ch1 多元分布

[TOC]

1.0 预备知识

1.0.1 随机变量

随机变量

| 期望 | |

|---|---|

| 矩 | |

| 方差 |

1.0.2 随机向量

令

| 联合分布函数 | ||

|---|---|---|

| 联合概率密度函数(非负) | 存在 |

|

| 边缘分布 | (也就是选取随机向量中的部分、构成的分布)。 |

|

| 边缘概率密度函数 | 对 |

|

| 条件密度 | 令 |

X^{(1)}=x^{(1)})=\frac{f(x^{(1)},x^{(2)})}{g(x^{(1)})} |

1.0.3 多元随机变量(随机向量)

| 期望 |

|

|---|---|

| 协方差 |

|

| 协方差 |

1.0.4 矩阵知识

一些运算:

:期望和trace的计算等级相同。 :二次型,此公式将期望值分解为常数项(期望向量的二次型)和随机项(协方差矩阵与 A 的迹)。

分块矩阵:

记

记

1.0.5 多元特征函数

(特征函数与概率分布函数一一对应)随机向量

其中,

性质:

- 对正整数

, 如果 存在, 则 - 对

, 分量 的特征函数是 . - 记

的边缘特征函数分别为 , 记 的特征函数是 , 则 相互独立的充分必要条件是: . - 设

维随机向量 的特征函数分别为 , 如果 相互独立, 则随机向量和 的特征函数为: .

Q:我个人感觉这个地方是不是写错了?Y怎么会是p维向量?那角标不应该是p吗?

A: 在这里,

是独立的随机向量,每个 依然是 维的,所以 是多个 维向量

1.1 一元正态分布

【分布密度】若随机变量

其中$-\infty

1.2 多元正态分布

【分布密度】若

其中

d 代表服从分布(distribution),

是多元正态分布的方差。

p元标准正态分布:

定理1:设p元随机向量

证明:随机向量

的特征函数定义为: 其中,

是与 同维度的向量。 代入

到特征函数的定义中,得到: 由于

是 维标准正态随机向量, ,其特征函数为: 这里

是与 同维度的向量。 我们知道,一个

维正态分布 的特征函数为: 因此,

服从 分布,即: 如何产生

的(伪)随机数?—==Cholesky 分解== 生成的标准正态分布随机向量

可以通过下列变换得到目标分布 , L 是 Cholesky 分解得到的下三角矩阵,Z是标准正态随机向量。

1.2.2 性质

| 性质 | 说明: |

||||||||

|---|---|---|---|---|---|---|---|---|---|

| 1.密度函数 | $p(x)=(2\pi)^{-\frac p 2}\ | \Sigma\ | ^{-\frac 1 2}\exp\left\{-\frac 1 2 (x-\mu)’\Sigma^{-1}(x-\mu)\right\}$ | ||||||

| 2.特征函数 | |||||||||

| 3.期望方差 | |||||||||

| 4.线性变换 | |||||||||

| 5.相互独立 | 设 |

||||||||

| 6.卡方分布 | |||||||||

| 7.矩阵分解 | |||||||||

| 8.分量独立性 | |||||||||

| 9.条件分布 | $(X_1 | X_2=x_2)\overset{d}{\sim}N_q(\mu_{1 | 2},\Sigma_{1 | 2}) |

2}=E(X_1 | X_2=x_2)=\mu_1+\Sigma_{12}\Sigma_{22}^{-1}(x_2-\mu_2) |

2}=Cov(X_1 | X_2=x_2)=\Sigma_{11}-\Sigma_{12}\Sigma_{22}^{-1}\Sigma_{21} |

2}\le\Sigma_{11})$ |

| 10.变量的独立分解 | 令 |

1}) |

2} |

1}=\Sigma_{22}-\Sigma_{21}\Sigma_{11}^{-1}\Sigma_{12})$ |

1.3 相关系数

| 定义 | 说明 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 相关系数 |

||||||||||||

| 相关矩阵R | ||||||||||||

| 偏相关系数 | X_2^{(p-q)})\overset{d}{\sim}N_q(\mu_{1 | 2},\Sigma_{1 | 2}) |

(1 | 2)}=\frac{\sigma_{(ij) | (1 | 2)}}{\sqrt{\sigma_{(ii) | (1 | 2)}}\sqrt{\sigma_{(jj) | (1 | 2)}}}$ | |

| 精度矩阵 |

设随机向量 |

偏相关系数是图模型和因果推断中的重要统计量,可以由特征函数+期望+方差,可以通过偏相关系数判别多元正态随机向量分量之间的条件独立性。

精度矩阵的性质:

若

, 则 , 其中 , 设 , 有如下分解: 在

给定的条件下, 与 相互条件独立的充要条件是 ( 是精度矩阵 中的元素,表示在给定其他所有变量的条件下, 和 的关系的强度。) 证明:

由(分量独立性):

, 则 相互独立的充要条件是 . 则

与 条件独立的充要条件为 , ;则推广有 . 无量纲:因为精度矩阵的数值与变量的量纲有关,所以进行标准化处理。令

,(将得到的C根据 分块)。 在给定

的条件下, 与 条件独立的充要条件 .

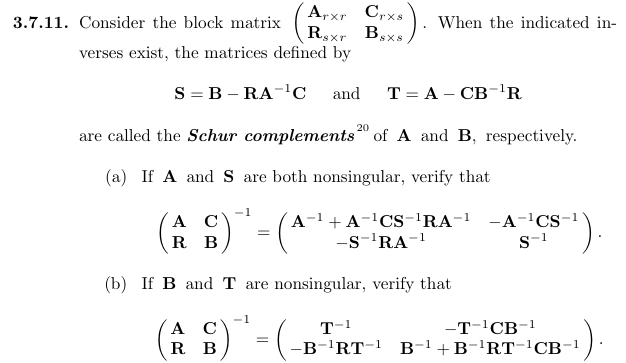

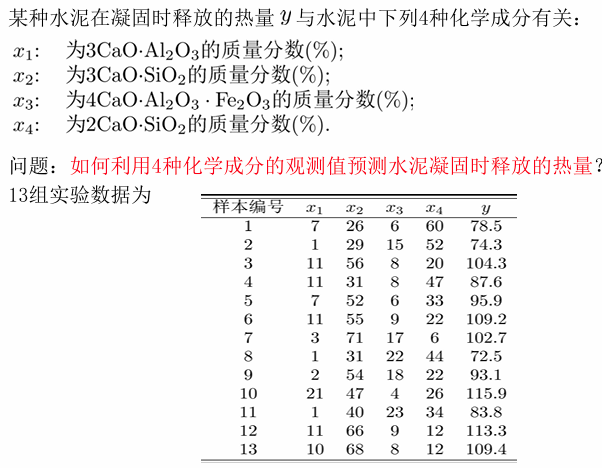

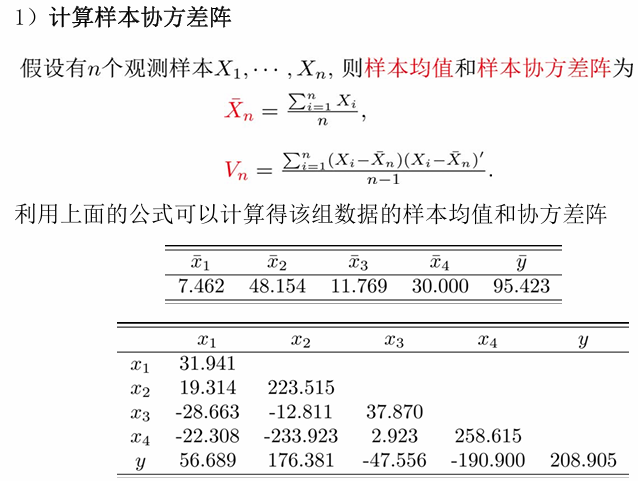

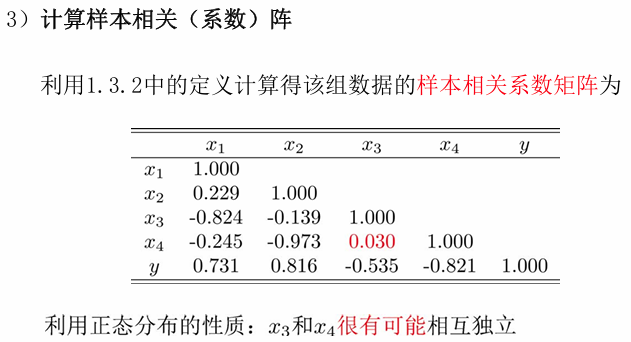

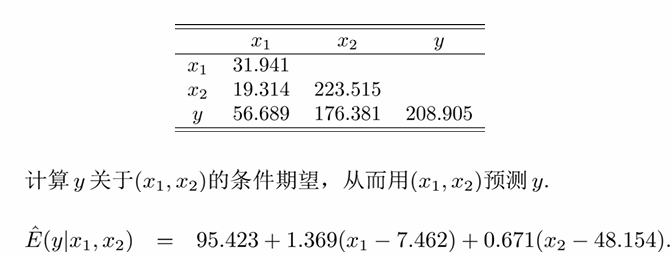

1.3.1 练习

对于

预测:计算y关于

1.4 矩阵多元正态分布

1.4.0 矩阵拉直和Kronecker积

矩阵拉直:记

Kronecker积:令

令

令

的计算步骤如下:

拉直运算和Kronecker积的性质

| 性质 | 说明 |

|---|---|

| 1 | 对任意实数 |

| 2 | |

| 3 | |

| 4 | |

| 5 | |

| 6 | 若 |

| 7 | |

| 8 | 若 |

| 9 | 若 |

1.4.1 矩阵分布

设

记

随机矩阵的期望:

矩阵的拉直运算:

随机矩阵的协方差阵:

随机矩阵的分布:随机矩阵拉直后的随机向量的分布。

矩阵

即

是因为

独立同分布,所以它们的 都是一样的。

随机矩阵拉直运算的性质(转置)

性质1:对

其中,

由性质1,对上述随机矩阵

因此,对由

1.4.3 矩阵正态分布

矩阵正态分布是指矩阵的每一列或每一行都服从正态分布,且这些列或行之间可能具有某种协方差结构。

矩阵正态分布的一个重要特性是它的“拉直”形式也是正态分布。

假设矩阵

- 如果

,我们说矩阵 服从矩阵正态分布,记为: 。

一般地,记

从这个分布,可以得到

密度函数

矩阵正态分布的密度函数表示了矩阵

若

上式等价于(用迹的性质进行简化):

证明:(即证

利用Kronecker积的一个重要性质:

其中 、 和 分别是 、 和 的矩阵。

线性变换

如果矩阵服从正态分布,经过线性变换后,结果仍然服从矩阵正态分布,只是均值和协方差矩阵发生了变化。

性质2:设

对其进行线性变换

则矩阵